粤公网安备 12668678号

粤公网安备 12668678号

服务热线

13620078643

人生中最大的一笔消费,恐怕就是买房了。

过去这些年,楼市里最笃定的事是什么?房价一定会涨。

尤其,越是经历调控,涨得越狠。

于是,大多数人都被房价涨势深深洗脑了,认为买了房就是躺赢,贷款利息并不可怕。

这种拉高杠杆的想法,被大多数人接受,而且被认为很正常。

以早些年前的经济形势和房地产形势来说,早上车早买房肯定是赚的,即使顶着高利息也能被房价高涨抹平。

于是很多人会有这样的疑问,如果有全款买房的能力,还要贷款买么?

这其实是一个见仁见智的事情,为什么会纠结这个问题,主要是全款买房和贷款买房各自都有明显的优缺点。

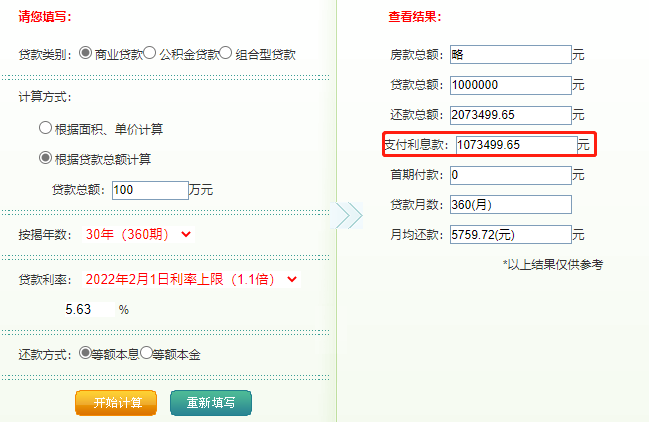

款100万,按照武汉目前首套商贷利率5.63%以及等额本息,贷款30年计算,一共需要支付利息107.35万。

不难看出,借了银行的钱,虽然可以分三十年还清,但是相应地得付出双倍的还款金额作为分期的代价。

说白点,金融的本质是跨时间和空间的价值交换,出来混迟早是要还的。

如果全款买房就能省掉这一大笔利息,而且一次性付款还可以和开发商或房东讨价还价,进一步节省购房款,你想要的最低价也是有可能拿到的。

全款买房,除了省去了贷款利率上浮的支出外,也节省了与银行周旋的时间和精力。

怕买错房,就上“真有好房购房神器”

付全款购买的房子再出售比较方便,不必受银行贷款的约束,即便不想出售,发生经济困难时,还可以向银行进行房屋抵押。

不过,对于购买期房的人来说,选择一次性付款会加大购房风险。如果开发商没有按期交房,那么交付了全款的购房者就有可能损失更多的利息,甚至全部打了水漂。

而通过按揭贷款的方式购房,就是暂时钱少也能买房,在如今高房价下,已经成了一种普遍现象。

贷款购房者可以把资金分开投资,比如贷款买房出租,以租养贷,然后再投资其他项目,这样资金使用更灵活。

但是需要支付高额的银行利息,以及购房手续比较繁琐。另外因为是以房产本身抵押贷款,所以房子再出售困难,不利于购房者退市。

那么,普通人真的能从贷款里薅到羊毛吗?前20年是可以的。

这话成立的基础即房价永涨不跌,更准确来说是房价涨幅始终跑赢房贷利率。

一年5-6个点的房贷利率,首付3成,就能撬动7成杠杆,加上房价涨幅始终跑赢房贷成本,

所以早些年贷款买房的小伙伴相当于吃到国家发放贷款的红利,杠杆加的越高,就能吃到越多资产价格上涨的红利。

随着房地产进入下行期,一旦房价跑不赢房贷成本,那再加杠杆买房会放大亏损,相当于跟自己的钱包过不去。

怕买错房,就上“真有好房购房神器”

大家都知道“用钱生钱”的道理,可一个扎心的真相就是,对于普通人来说,想依靠投资来赚大钱机会太难了。

不然银行为什么愿意把钱借给你,不拿钱自己去做投资。

除了没有免费的午餐之外,很多高回报的投资往往伴随着高风险,很多人把钱用于投资,不但没有赚钱,反而造成了更多损失。

而普通理财收益一直在跌,如果没有好的投资渠道,钱在手上只会被花掉或者存在银行贬值,而贷款的负债却不会因此减少。

在国家三令五申房住不炒的前提条件下,未来20年房产还有可能像过去20年一样涨幅吗?

在中国GDP进入平稳发展时期,未来20年的经济还会像过去20年一样高速增长吗?

答案是显而易见的,未来的房价也许会涨,但是不会再有爆发式增长了,毕竟如今的房价已经让许多人承受不起了。

买房对于每个家庭来说都是一件大事,如何合理的利用手头的资源,买到心仪的房子还是需要做好功课的。

因此一味鼓吹贷款拉满和一味鼓吹全款买房都是不理智的行为。

随着疫情影响、降薪、裁员,以及大宗商品涨价等一系列的变故之下,收入不稳定,随之而来的经济压力,供不起房贷的人,不在少数。

对于普通老百姓来说,除非实在无力承担,否则没人愿意断供。

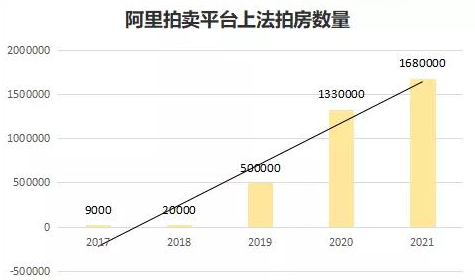

根据阿里法拍的数据显示,2017年-2021年12月中旬,法拍房数量由9000套到超168万套,短短4年时间,全国法拍房已激增187倍。

图源网络

图源网络

数据是冰冷的,法院每一个公告的背后,可能就是一个家庭弃房断供的影子。

在市场行情趋冷,房价下跌的周期里,无论是开发商还是购房者,都不太好过。

,在全世界都是独一份,无可复制也无法超越。

当自己有全款买房的能力时,如果可以公积金贷款,那就放心贷,因为这是国家给的优惠政策;商贷的话要看贷款利率以及个人的工作和理财能力。

如果需要现金流来周转,那就贷款买房;如果是老老实实拿死工资而且不会理财,最好全款。

总之买房要量力而行,在自己能力范围内就好。

千万不要好高骛远、心比天高,万一影响到原本的生活质量,这就得不偿失了。